コモディティは7月からより差別化された傾向を開始しており、流行は多くの種類のペースの上昇も抑制していますが、ソーダ灰はゆっくりと続きました。

ソーダ灰の前にはいくつかのハードルがあります:

1.メーカーの在庫は非常に低いですが、ガラス工場の隠された在庫は高くなっています。

2。太陽エネルギー生産能力の拡大ですが、現在はそうではありません。

3.新しい契約は期待を満たし、あまりにも当座貸越です。

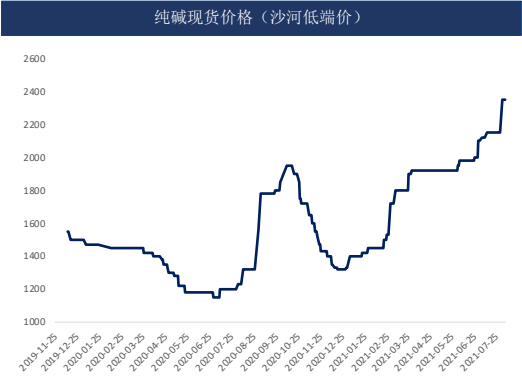

8月上旬、スポット価格は約200元上昇しました。現在、最も低いスポット配送価格は2350元/トン(ジンシャン保険価格で配達)で、一部の高価格エリアは2400〜2500元/トンです。下流には高さや慎重な取引が依然として恐怖があり、ソーダ工場には十分な注文があり、貨物輸送はスムーズです。

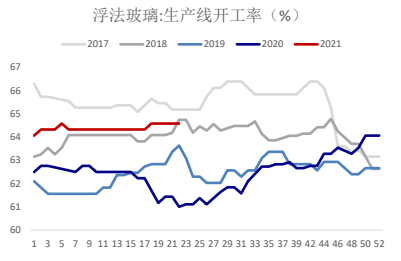

木曜日の時点で、国内のフロートガラス生産ラインは変わらず、合計306ラインと265ラインが生産されており、先週と同じ175,325トンの毎日の融解能力がありました。

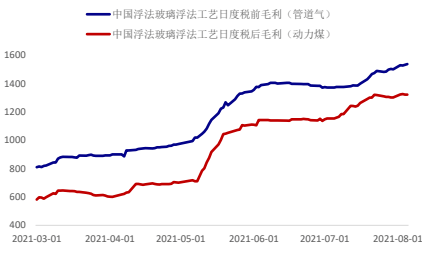

浮法玻璃行业平均利润为1425.89元/吨、较上月微增12.86元/吨、周内综合行业利润较上月增长0.91%。

玻璃是纯碱的直接下游、玻璃的良好需求对纯碱有直接的带动作用。但玻璃厂积累了大量纯碱库存、导致提前出现阶段性供需矛盾。

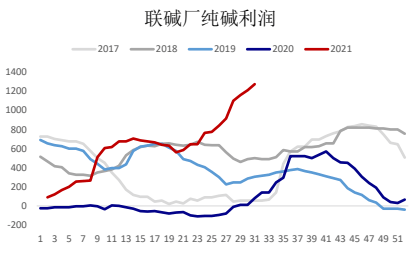

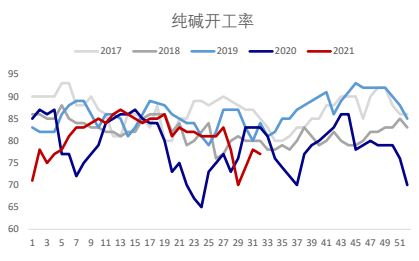

今週、ソーダ灰メーカーの加重平均動作負荷は77.4%で、先週からわずかに減少しました。利益は高く、Houのソーダメーカーのダブルトンの利益は約1100〜1200元に増加しました。

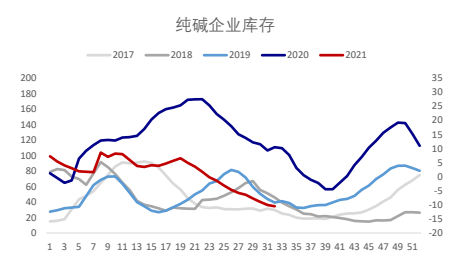

今週、ソーダアッシュメーカーの在庫は約340,000〜350,000トンで、前年比4.2%、前年比68.7%減少しました。累積在庫は13週目に落ちました。

週のソーダ灰の全体的な動作率は77.14%であり、先週は77.04%で、前週から0.1%増加しました。共同生産操作率は74.57%で、月ごとに3.73%減少しました。アンモニアベースの動作率は79.15%で、前月から4.27%増加しました。

週のソーダ灰の出力は547,300トンで、0.11%増加しました。軽いアルカリの生産量は248千トンで、前月から7000トンの増加でした。重いソーダの生産量は299,300トンで、月ごとの減少は6,300トンでした。

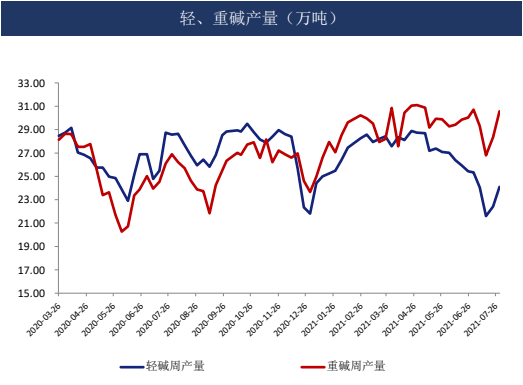

重いアルカリは主にガラス生産に使用されており、1トンのガラスには0.2トンの重いアルカリが必要です。軽いアルカリは、主にいくつかの毎日の化学製品の生産に使用されています。先物のソーダ灰は重いソーダですが、なぜ両方に注意を払う必要があるのですか?軽いアルカリは重いアルカリの上流であるため、重いアルカリの価格が上昇した場合、軽いアルカリの生産者は利益の誘惑のために重いアルカリを生産するようになります。

現在、安定した毎日の化学物質の需要により、軽いアルカリの出力は定期的に変動しますが、ガラスの良好な需要のために、重いアルカリの出力は高いままであり、重いアルカリの需要と供給の矛盾も検証します。

7月のガラスソーダアッシュ調査の眺め:

1。過去には、ガラス工場のソーダ灰の在庫時間は1か月でしたが、近い将来、2月から3月まででした。一方では、価格が急速に上昇するのを防ぐことであり、一方では、安全でスムーズな生産のニーズにも向けています。ほとんどのメーカーは、ソーダ灰の長期的な価格について楽観的です。

2。現在、建物統合された太陽光発電産業は、現在パイロットのみです。ソーダ灰の需要が増えると、より多くのソーダ灰を保存するメーカーの態度もこれを説明できます。ガラスと比較して、彼らはソーダ灰に対する中期的および長期的な需要についてより楽観的です。

3.ソーダ灰の供給側が短期的には在庫がないことはまずありません。配送倉庫には大量のソーダ灰があり、これは2109契約に対応し、配達近くのボリュームを徐々に増加させ、供給は十分です。

4。全体として:ソーダ灰の供給は一般に比較的高いレベルで安定しており、需要側は主に2つの側面に基づいています。1つは建設と不動産であり、ガラスの需要は正面に集中すると予想される場合があります。 2つ目は、「二重炭素」、太陽光発電、およびその他のクリーンエネルギーの背景です。業界は開発の大きな可能性を秘めています。建物が統合された太陽光発電産業が広く促進されると、ソーダ灰の需要は大きくなります。需要は良好であると予想されており、中期と長期のソーダ灰は引き続き楽観的である可能性があります。

投稿時間:11月19日 - 2021年